CSRD i ESRS są ze sobą ściśle powiązane. Dyrektywa CSRD określa, które przedsiębiorstwa mają obowiązek raportowania oraz od kiedy ten obowiązek ma zastosowanie. Standardy ESRS wskazują natomiast, jakie informacje należy ujawniać i w jaki sposób powinny być one przygotowane.

W ostatnim czasie przepisy dotyczące raportowania zrównoważonego rozwoju były przedmiotem istotnych zmian. Dotyczyły one zarówno harmonogramu wejścia w życie obowiązków, jak i zakresu podmiotów objętych raportowaniem oraz samych standardów ESRS. Najważniejsze zmiany były związane z pakietem Omnibus I, w tym dyrektywą „stop the clock”, dyrektywą 2026/470 oraz pracami nad uproszczonymi ESRS.

Najważniejsze zmiany zostaną omówione w dalszej części artykułu.

Dyrektywa CSRD, czyli Corporate Sustainability Reporting Directive, to Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. Zmieniła ona kilka wcześniejszych aktów prawnych, w tym rozporządzenie (UE) nr 537/2014, dyrektywę 2004/109/WE, dyrektywę 2006/43/WE oraz dyrektywę 2013/34/UE, w zakresie sprawozdawczości przedsiębiorstw dotyczącej zrównoważonego rozwoju.

Dyrektywa została przyjęta przez Parlament Europejski i Radę jesienią 2022 r., następnie opublikowana w Dzienniku Urzędowym Unii Europejskiej i weszła w życie po dwudziestu dniach od publikacji.

CSRD wprowadziła na poziomie Unii Europejskiej obowiązek raportowania informacji na temat zrównoważonego rozwoju zgodnie z jednolitymi europejskimi standardami raportowania ESRS, czyli European Sustainability Reporting Standards. Zgodnie z pierwotnymi założeniami obowiązki raportowe miały być rozszerzane etapami na kolejne grupy przedsiębiorstw, począwszy od raportowania za rok 2024.

Obecny zakres obowiązków wynikających z CSRD jest konsekwencją kilku etapów zmian legislacyjnych. Punktem wyjścia była pierwotna wersja dyrektywy, która przewidywała szerokie objęcie przedsiębiorstw obowiązkiem raportowania. Następnie, w ramach pakietu Omnibus I, zaproponowano rozwiązania prowadzące do przesunięcia części terminów oraz ograniczenia zakresu podmiotów objętych obowiązkowym raportowaniem. Dla zrozumienia obecnych wymogów istotne jest więc prześledzenie zarówno pierwotnych założeń dyrektywy, jak i późniejszych zmian wprowadzanych w ramach kolejnych etapów prac legislacyjnych.

W pierwotnym brzmieniu dyrektywa CSRD zakładała istotne poszerzenie wcześniej obowiązujących na podstawie Dyrektywy IFRS obowiązków sprawozdawczości niefinansowej.

Punktem wyjścia było uznanie, że wcześniejsze przepisy nie zapewniały wystarczająco porównywalnych, wiarygodnych i kompletnych informacji na temat zrównoważonego rozwoju pomimo rosnącego zapotrzebowania na takie dane ze strony inwestorów, instytucji finansowych, partnerów biznesowych i innych interesariuszy. CSRD miała więc nie tylko objąć raportowaniem większą liczbę podmiotów, ale również za pomocą ujednoliconych standardów raportowania ESRS podnieść jakość, spójność i użyteczność ujawnianych informacji.

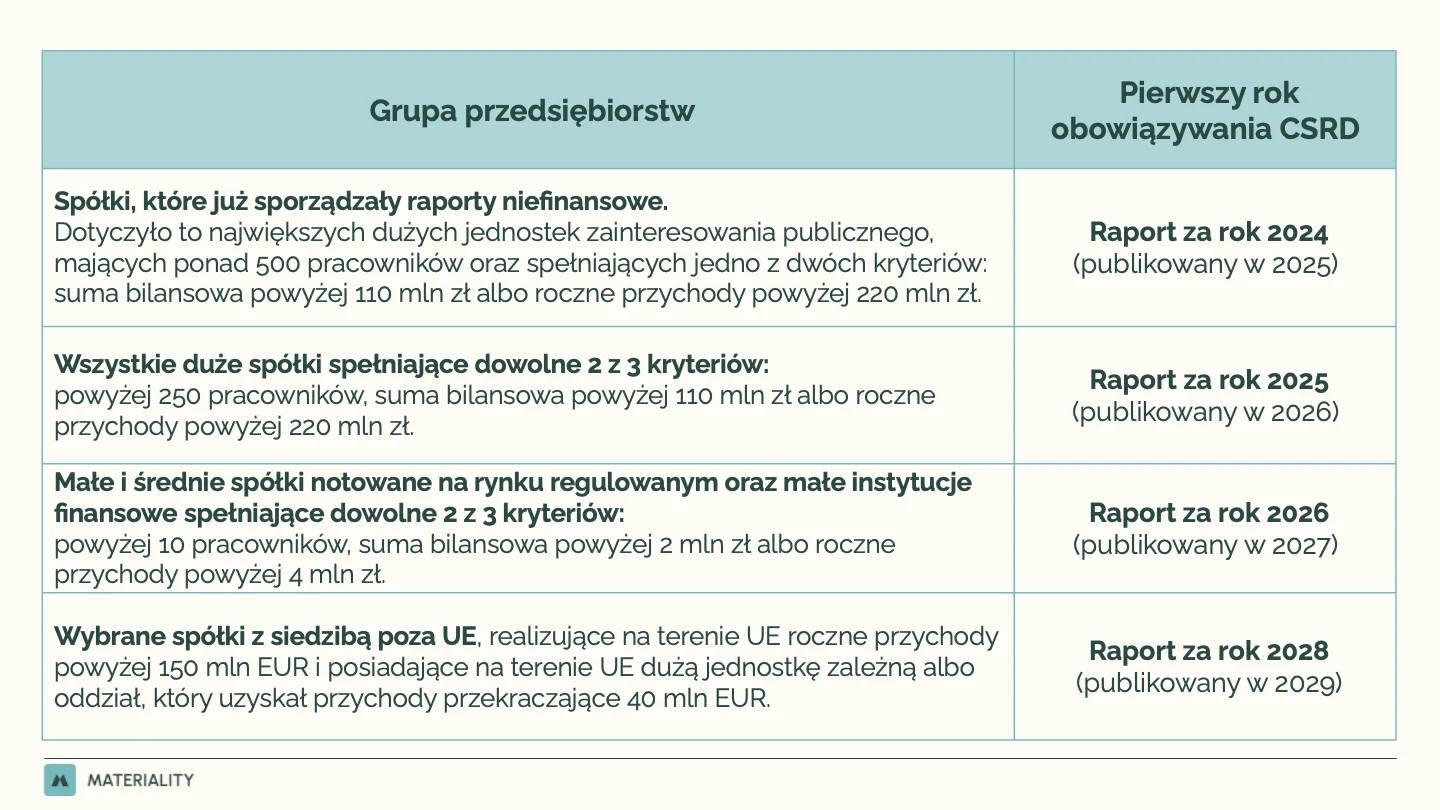

Pierwotny model CSRD zakładał etapowe obejmowanie obowiązkiem raportowania kolejnych grup przedsiębiorstw, zaczynając od największych jednostek zainteresowania publicznego, które były do tej pory objęte raportowaniem niefinansowym, poprzez rozszerzenie obowiązku na wszystkie duże spółki zarówno giełdowe, jak i niegiełdowe oraz ostatecznie objęcie obowiązkami małych i średnich przedsiębiorstw giełdowych, a także niektórych jednostek z siedzibą poza Unią Europejską.

Istotna zmiana, którą wprowadziła Dyrektywa CSRD dotyczyła również samego charakteru raportowania. Zastępowała ona podejście oparte na bardziej ogólnych ujawnieniach niefinansowych modelem opartym na jednolitych europejskich standardach raportowania o zrównoważonym rozwoju (ESRS). Dyrektywa CSRD oraz standardy ESRS raportowanie oparły o zasadę podwójnej istotności, zgodnie z którą przedsiębiorstwo powinno analizować i ujawniać informacje z dwóch perspektyw. Pierwsza dotyczy wpływu działalności przedsiębiorstwa na ludzi i środowisko, a druga dotyczy wpływu kwestii związanych ze zrównoważonym rozwojem na samo przedsiębiorstwo, jego rozwój, wyniki, sytuację finansową, model biznesowy, strategię oraz ryzyka. Takie podejście miało zwiększyć użyteczność raportowania dla różnych odbiorców, w tym inwestorów, instytucji finansowych, partnerów biznesowych, pracowników, organizacji społecznych i innych interesariuszy, którzy potrzebują zarówno informacji o ryzykach dla przedsiębiorstwa, jak i informacji o skutkach działalności dla ludzi i środowiska. Dyrektywa CSRD przewidziała również wzmocnienie wiarygodności raportowania poprzez obowiązek atestacji sprawozdań na temat zrównoważonego rozwoju. W pierwotnej wersji dyrektywy zakładano, że początkowo atestacja odbywać się będzie na poziomie dającym ograniczoną pewność, czyli limited assurance, a następnie poziom atestacji miał zostać podniesiony do atestacji dającej uzasadnioną pewność, czyli reasonable assurance. W późniejszych etapach zrezygnowano natomiast z podniesienia poziomu atestacji, o czym poniżej.

26 lutego 2025 r. Komisja Europejska ogłosiła projekt Omnibus I. Jego celem było uproszczenie niektórych przepisów z zakresu zrównoważonego rozwoju wprowadzonego pierwotną dyrektywą CSRD oraz pierwszą iteracją standardów ESRS.

Zmiany zaproponowane w ramach pakietu Omnibus I mają istotne znaczenie dla przedsiębiorstw, ponieważ dotyczyły zarówno terminów stosowania obowiązków raportowych, jak i zakresu podmiotów, które pierwotnie miały zostać objęte raportowaniem na podstawie CSRD.

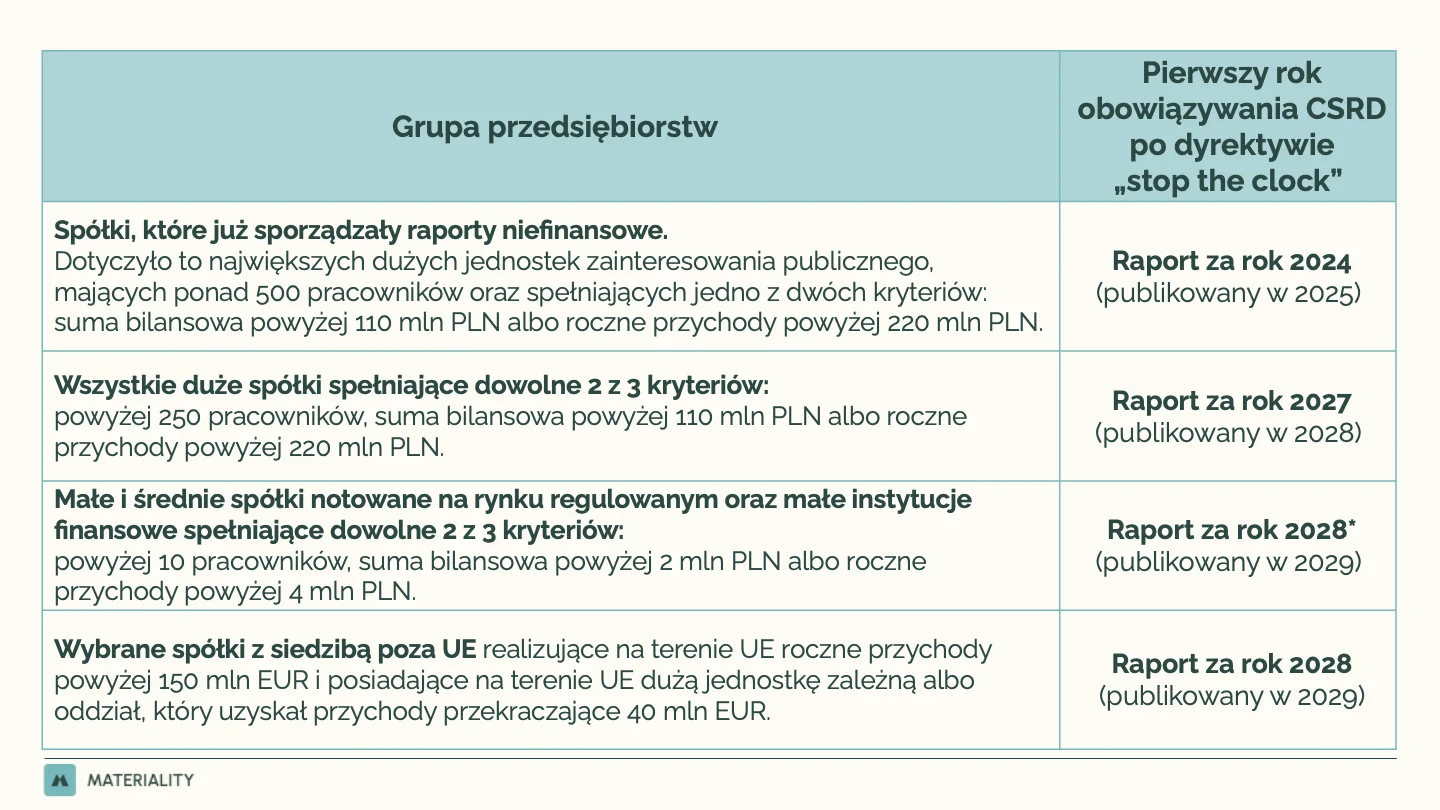

W toku prac legislacyjnych nad upraszczaniem przepisów z zakresu zrównoważonego rozwoju Komisja Europejska zaczęła sygnalizować potrzebę ograniczenia obciążeń regulacyjnych i czasowego „zatrzymania” harmonogramu obejmowania poszczególnych grup przedsiębiorstw wymogami CSRD. W tym celu, jeszcze przed ostatecznym uzgodnieniem zmian w ramach projektu Omnibus I, przyjęto dyrektywę „stop the clock”, czyli Dyrektywę (UE) 2025/794.

Dyrektywa „stop the clock” weszła w życie 17 kwietnia 2025 r., a ustawa ją implementująca w Polsce – 12 sierpnia 2025 r. Rozwiązanie to miało umożliwić spokojne prace nad pakietem Omnibus poprzez przesunięcie stosowania niektórych obowiązków raportowych o rok lub dwa lata.

Kolejnym etapem były dalsze prace nad pakietem Omnibus I. Zmiany w dyrektywie CSRD zostały zaproponowane przez Komisję Europejską w ramach tego projektu i ostatecznie przyjęte jako Dyrektywa (UE) 2026/470. Dyrektywa ta została ogłoszona w Dzienniku Urzędowym Unii Europejskiej 26 lutego 2026 r.

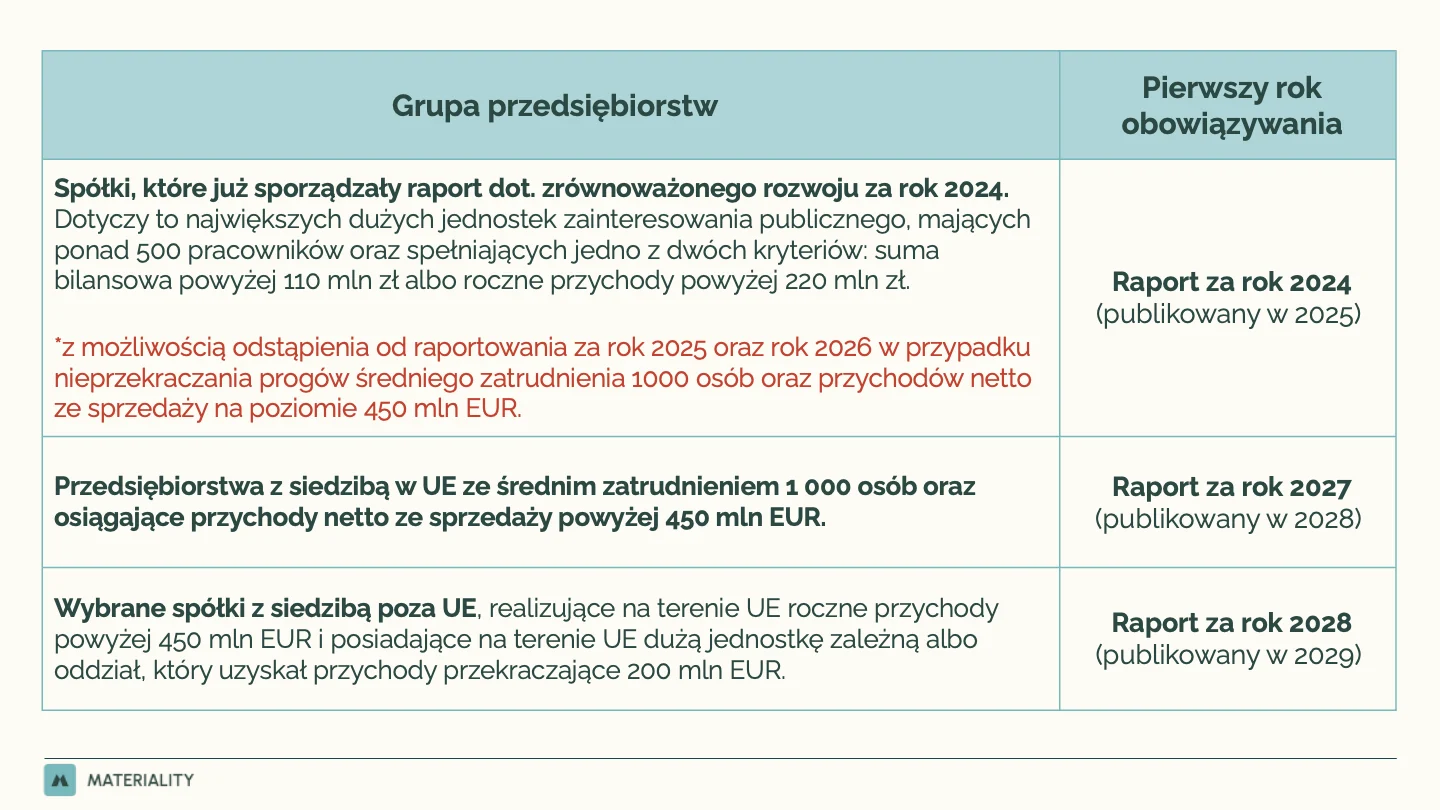

Dyrektywa 2026/470 zasadniczo zawęziła zakres podmiotów objętych obowiązkiem raportowania. Wprowadziła nowe, wyższe progi oraz przewidziała dodatkowe zwolnienia.

Progi te odnoszą się również do grup kapitałowych, przy czym obowiązek raportowy spoczywa na jednostce dominującej.

W efekcie zmian wprowadzonych dyrektywą 2026/470 sytuacja poszczególnych grup spółek kształtuje się w różny sposób.

Zmiany w dyrektywie CSRD rozszerzyły również zwolnienie dla jednostek zależnych. Spółka, która spełnia kryteria ustanawiające obowiązek raportowania, lecz wchodzi w skład grupy kapitałowej, której jednostka dominująca sporządza raport zgodny ze standardami ESRS, może nie sporządzać własnego raportu. W dotychczasowych przepisach z tego zwolnienia nie mogły korzystać spółki notowane na giełdzie. Po zmianach zwolnienie to obejmuje również spółki giełdowe.

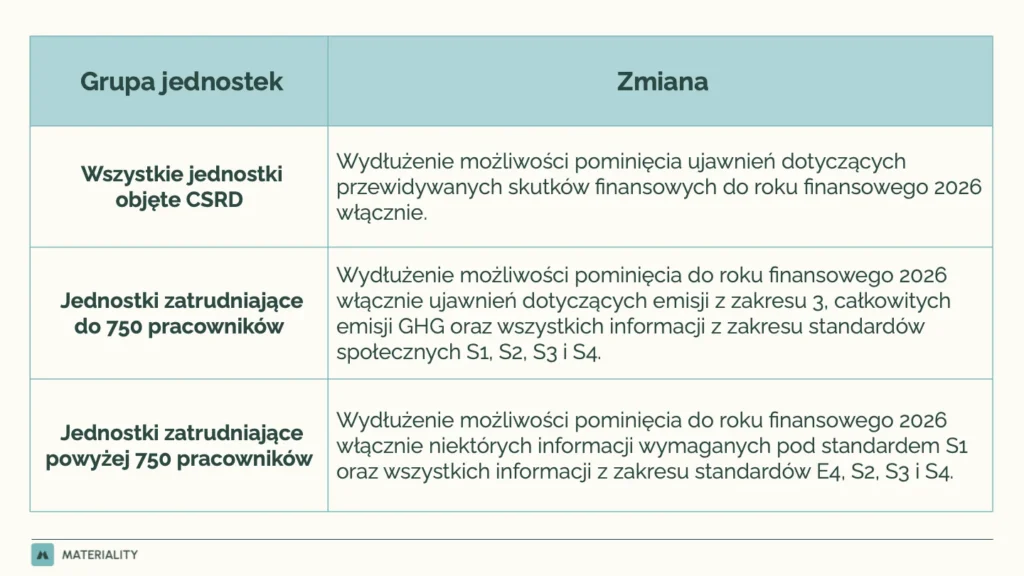

Poza zmianą progów i harmonogramu duży Omnibus wprowadził także inne zmiany dotyczące raportowania zrównoważonego rozwoju. Są to zmiany takie jak rezygnacja z sektorowych standardów raportowania na podstawie ESRS czy wspomniana powyżej rezygnacja z atestacji racjonalnej pewności, czyli reasonable assurance, i pozostanie przy atestacji dającej ograniczoną pewność, czyli limited assurance,

W Polsce transpozycja dyrektywy 2026/470 została zaplanowana dwuetapowo.

Projekt ustawy o zmianie ustawy o rachunkowości, w której implementowane mają zostać zmiany, dostępny jest na stronie Rządowego Centrum Legislacji pod numerem z wykazu prac UC 155.

W zakresie sankcji dyrektywa Omnibus nie wprowadza bezpośrednich zmian do systemu sankcji karnych w Polsce. Zgodnie z obowiązującymi przepisami brak sporządzenia albo brak atestacji sprawozdania o zrównoważonym rozwoju może skutkować grzywną albo karą ograniczenia wolności dla osoby odpowiedzialnej za jego sporządzenie.

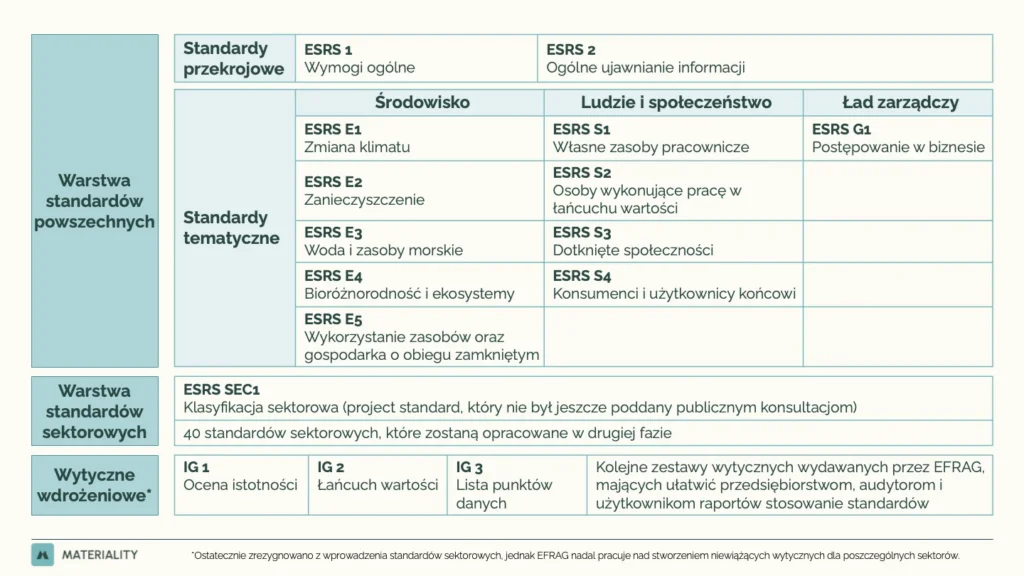

Raporty sporządzane na podstawie dyrektywy CSRD są przygotowywane zgodnie z europejskimi standardami sprawozdawczości w zakresie zrównoważonego rozwoju, czyli European Sustainability Reporting Standards, ESRS.

Projekty standardów przygotowuje dla Komisji Europejskiej EFRAG, czyli Europejska Rada ds. Sprawozdawczości Finansowej. Opracowaniem projektu zajmuje się specjalny zespół roboczy powołany przy EFRAG, czyli PTF ESRS, Project Task Force on European Sustainability Reporting Standards.

W skład tego zespołu wchodził Piotr Biernacki, Sustainability Managing Partner w MATERIALITY. Pełnił on funkcję co-lead podzespołu, który opracował projekty standardów przekrojowych i zestawów wytycznych. Informacja o jego udziale jest dostępna jest tutaj: Piotr Biernacki w EFRAG.

Pierwsze standardy ESRS zostały wydane przez Komisję Europejską w formie aktów delegowanych. Aktualnie trwają prace nad uproszczonymi standardami ESRS. Projekt uproszczonych ESRS został publicznie ogłoszony 4 grudnia 2025 r. przez EFRAG, a następnie opublikowany w formie projektu aktu delegowanego przez Komisję Europejską i poddany konsultacjom publicznym, które trwały od 6 maja do 3 czerwca 2026 r. Trzeciego lipca 2026 r. Komisja Europejska przyjęła zrewidowane, uproszczone ESRS oraz dobrowolny standard raportowania dla mniejszych przedsiębiorstw spoza zakresu CSRD. Przyjęcie przez Komisję nie oznacza jednak zakończenia całej procedury, ponieważ akty delegowane zostały przekazane Parlamentowi Europejskiemu i Radzie do kontroli w ramach tzw. scrutiny period.

31 lipca 2023 r. Komisja Europejska wydała rozporządzenie delegowane wprowadzające pierwszy zestaw standardów ESRS. Rozporządzenie Delegowane Komisji (UE) 2023/2772 zostało opublikowane w Dzienniku Urzędowym Unii Europejskiej 22 grudnia 2023 r.

Rozporządzenie Delegowane 2023/2772 weszło w życie i jest stosowane od 1 stycznia 2024 r.

Europejski system standardów sprawozdawczości w zakresie zrównoważonego rozwoju opiera się na ESRS, które określają zakres ujawnień wymaganych od przedsiębiorstw objętych dyrektywą CSRD.

Zmiany objęły nie tylko dyrektywę CSRD, ale również standardy ESRS. 11 lipca 2025 r. Komisja Europejska uchwaliła rozporządzenie delegowane 2025/1416, określane jako „Quick Fix”. Rozporządzenie to wprowadziło zmiany w pierwszym zestawie standardów ESRS.

Celem „Quick Fix” było zmniejszenie obciążeń administracyjnych dla jednostek, które zostały już objęte obowiązkiem raportowania za rok 2024.

W ramach projektu Omnibus Komisja Europejska zleciła EFRAG przygotowanie projektu uproszczonych standardów ESRS. EFRAG opublikował projekt uproszczonych ESRS, a następnie Komisja Europejska przedstawiła własny projekt aktu delegowanego i przeprowadziła konsultacje publiczne. 3 lipca 2026 r. Komisja Europejska przyjęła zrewidowane standardy ESRS oraz dobrowolny standard raportowania dla mniejszych przedsiębiorstw.

Zrewidowane ESRS mają ograniczyć obciążenia administracyjne, przy jednoczesnym zachowaniu jakości ujawnień. Według komunikatu Komisji z 3 lipca 2026 r. standardy są krótsze i bardziej przejrzyste, wprowadzają dodatkowe elastyczności oraz upraszczają kluczowe procesy. Komisja wskazała również, że liczba obowiązkowych punktów danych została zmniejszona o ponad 60%, a łączna liczba punktów danych o ponad 70%.

Z formalnego punktu widzenia przyjęte przez Komisję akty delegowane zostaną przekazane Parlamentowi Europejskiemu i Radzie do kontroli. Zrewidowane ESRS zaczną obowiązywać dopiero po zakończeniu tego etapu bez zgłoszenia sprzeciwu. Standardowy scrutiny period trwa dwa miesiące i może zostać przedłużony o kolejne dwa miesiące.

Scrutiny period w tym kontekście oznacza okres kontroli aktu delegowanego przez Parlament Europejski i Radę. W tym czasie oba organy mogą przeanalizować przyjęty przez Komisję akt i zgłosić sprzeciw. Jeżeli sprzeciw nie zostanie zgłoszony w przewidzianym terminie, akt delegowany może wejść w życie. Oznacza to, że samo przyjęcie uproszczonych ESRS przez Komisję 3 lipca 2026 r. nie jest jeszcze równoznaczne z ich wejściem w życie.

Zgodnie z przyjętym rozporządzeniem zrewidowane ESRS mogą być stosowane dobrowolnie już do sprawozdań za rok obrotowy 2026. Obowiązkowo będą natomiast stosowane od roku obrotowego 2027, czyli do raportów za 2027 r. publikowanych w 2028 r. W praktyce oznacza to, że jednostki raportujące za 2026 r. mogą zdecydować się na wcześniejsze zastosowanie nowych standardów, ale zasadniczy obowiązek stosowania zrewidowanych ESRS rozpocznie się od raportowania za 2027 r.

Zmiany w CSRD i ESRS oznaczają, że obowiązki raportowe przedsiębiorstw mogą wyglądać inaczej niż zakładano w pierwotnej wersji dyrektywy. Część przedsiębiorstw została objęta przesunięciem terminów, część może zostać wyłączona z obowiązkowego raportowania ze względu na nowe progi, a część będzie kontynuować raportowanie, jeżeli spełnia nowe kryteria.

Z perspektywy przedsiębiorstw kluczowe znaczenie ma zatem bieżąca weryfikacja, czy podlegają obowiązkowi raportowania, od którego roku taki obowiązek może mieć zastosowanie oraz czy możliwe jest skorzystanie z przewidzianych w przepisach zwolnień. Istotne pozostaje również monitorowanie dalszych prac nad ESRS, w szczególności w zakresie uproszczonych standardów oraz praktycznych zasad ich stosowania.

Niezależnie od ewentualnego braku obowiązku raportowego, przedsiębiorstwa mogą rozważyć dobrowolne ujawnianie informacji dotyczących zrównoważonego rozwoju. Takie działania mogą wspierać komunikację z inwestorami, instytucjami finansowymi, klientami, kontrahentami oraz innymi partnerami biznesowymi, zwłaszcza tam, gdzie oczekiwania rynkowe lub wymogi łańcucha wartości wykraczają poza formalne obowiązki ustawowe.

Przeprowadzimy Twoją spółkę przez pełen proces raportowania zrównoważonego rozwoju. Dowiedz się więcej o naszej usłudze i umów na konsultację.

Udostępnij